Taxas de variação homóloga

em valor, volume e preço

por grupos e subgrupos de produtos

(Janeiro a Março de 2017/2016)

" Publicação disponível para download > aqui "

1 - Nota introdutória

O presente trabalho visou o cálculo de indicadores de evolução em valor

volume e preço do comércio internacional português de mercadorias de Janeiro a

Março de 2017, face ao período homólogo do ano anterior.

Os índices de preço, do tipo Paasche,

utilizados depois como deflatores dos índices de valor para o cálculo dos

correspondentes índices de volume, foram calculados a partir de dados de base

elementares divulgados pelo Instituto Nacional de Estatística (INE), em versão ainda

preliminar, sendo preliminar também a versão dos correspondentes dados de 2016.

Na comparação entre os dois anos, foram tomadas em consideração as

numerosas alterações pautais da Nomenclatura Combinada verificadas entre 2016 e

2017, envolvendo 405 agregados de produtos a 8 dígitos, num total de 1434

posições pautais para o conjunto dos dois anos.

Para o cálculo dos índices de

preço as posições pautais a oito dígitos da Nomenclatura Combinada (NC-8), relativas

às importações e exportações com movimento no período em análise, foram

agregadas em 11 grupos de produtos e 38 subgrupos (ver Anexo).

2 – Nota metodológica

O método utilizado no cálculo dos índices de preço de Paasche deste trabalho assenta na selecção de uma amostra

representativa do comportamento dos preços de cada subgrupo de produtos, que

integram produtos com relativa homogeneidade, posteriormente ponderados para o

respectivo grupo e destes para o total.

Os índices de preço são obtidos a partir de uma primeira amostra automática

construída com base nos produtos com movimento nos dois períodos em análise, dentro

de um intervalo definido por métodos estatísticos.

Segue-se uma análise crítica, que pode incluir, entre outros, o recurso à

evolução do preço das matérias-primas que entram na manufactura de um dado

produto, como indicador de consistência de um determinado índice que, apesar de

um comportamento aparentemente anormal, pode ser incluído na amostra.

Mais frequentemente procede-se à desagregação

por mercados de origem ou de destino de posições pautais com peso relevante que

se encontram fora do intervalo, incluindo-se na amostra aqueles que apresentam

um comportamento coerente na proximidade do intervalo encontrado.

Também produtos dominantes

incluídos no intervalo e decisivos para o índice do subgrupo podem ser desagregados

e considerados por mercados se, através de uma análise crítica, forem

encontrados desvios sensíveis entre eles.

3 – Balança Comercial

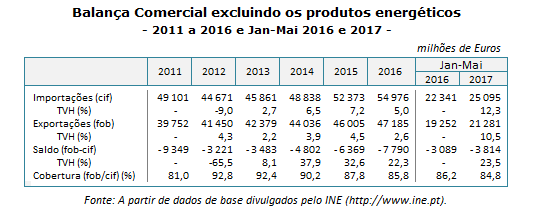

De

acordo com os dados preliminares utilizados, o défice da balança comercial de

mercadorias no primeiro trimestre de 2017 aumentou +9,2% face ao ano anterior,

com o grau de cobertura das importações pelas exportações a subir de 83,0%, em

2016, para 84,0%, em 2017.

As importações (somatório das chegadas de mercadorias provenientes do

espaço comunitário com as importações originárias dos países terceiros), com um

acréscimo em valor de +15,7%, terão registado um aumento em volume de +9,2% e

um acréscimo em preço de +6,0%.

Por sua vez, o acréscimo em valor de +17,1% das exportações terá resultado

de um incremento em volume de +13,4%, com o preço a crescer +3,2%.

Na presente conjuntura, dada a evolução do preço do petróleo, torna-se

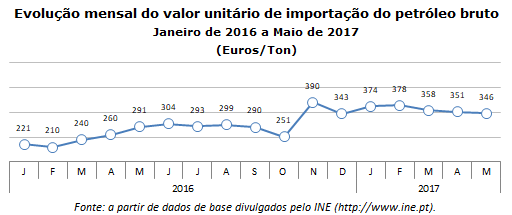

importante atentarmos na evolução do nosso comércio internacional quando

excluído dos produtos do grupo “Energéticos”.

De acordo com os dados disponíveis, as importações, com exclusão dos produtos

energéticos, terão registado acréscimos em valor, volume e preço

respectivamente de +11,9%, +9,6% e +2,0%.

Por sua vez, as exportações terão averbado um aumento em valor de +14,0%,

em resultado de num incremento em volume de +13,5% e de um pequeno aumento do preço,

+0,4%.

O défice da balança comercial decresceu -1,3%, com o grau de cobertura das

importações pelas exportações a subir de 86,3% para 87,9%.

A evolução em volume das exportações constitui uma

medida da capacidade produtiva da indústria, tendo-se verificado no período em

análise uma taxa de crescimento de +13,4%, ou+13,5% quando se excluem os

produtos “Energéticos”.

Nos primeiros três meses de

2017, o saldo da balança comercial foi positivo em cinco dos onze grupos de

produtos considerados, que representaram 31,7% das exportações e 18,1% das

importações totais, designadamente: “Madeira,

cortiça e papel”, “Têxteis e vestuário”, “Calçado, peles e couros”, “Produtos

acabados diversos” e “Aeronaves e

embarcações”.

4 – Importações

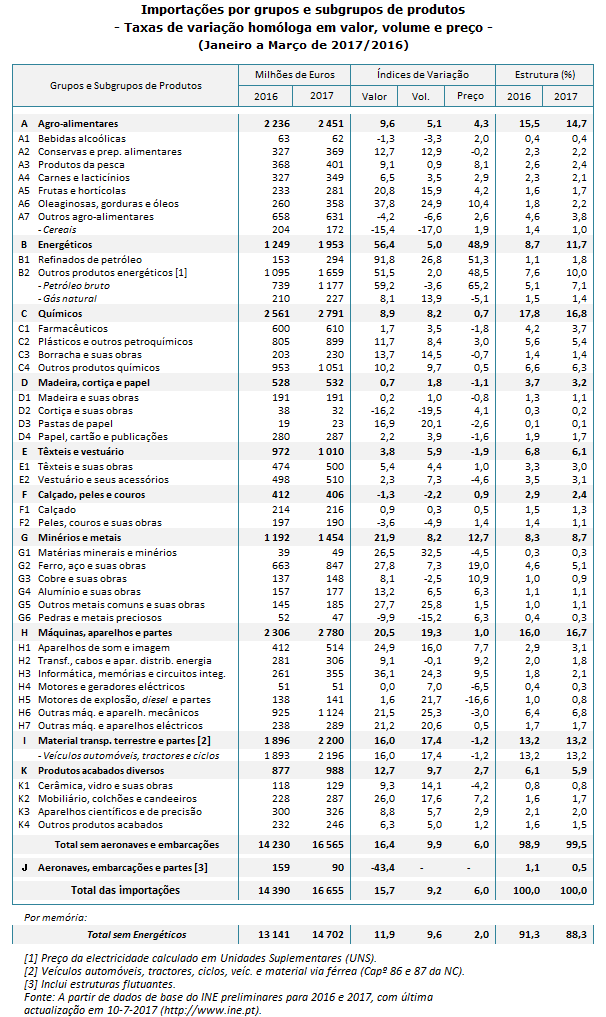

No primeiro trimestre de 2017, os grupos de produtos com maior peso nas

importações de mercadorias foram: “Químicos”

(16,8% do total), “Máquinas, aparelhos e

partes” (16,7%), “Agro-alimentares”

(14,7%), “Material de transporte

terrestre e partes” (13,2%) e

“Energéticos” (11,7%).

De acordo com os cálculos

efectuados, à excepção dos grupos “Calçado,

peles e couros” (-1,3%) e “Aeronaves,

embarcações e partes” (-43,4%), pouco representativo, para o qual não foram

calculados indicadores de volume e preço, todos os restantes registaram taxas

de crescimento anual em valor positivas, com destaque para o grupo “Energéticos” (+56,4%).

Por sua vez, à excepção do grupo “Calçado,

peles e couros” (-2,2%), em todos os restantes se verificaram taxas de

crescimento em volume positivas, com destaque para as “Máquinas, aparelhos e partes” (+19,3%) e “Material de transporte

terrestre e partes”, principalmente veículos automóveis (+17,4%).

Na óptica da evolução em preço, exceptuando os grupos “Têxteis e vestuário” (‑1,9%), “Material

de transporte terrestre” (-1,2%) e “Madeira,

cortiça e papel” (‑1,1%), todos

os restantes acusaram aumentos,

sobressaindo o grupo “Energéticos” (+48,9%),

seguido do grupo “Minérios e metais”

(+12,7%).

No quadro seguinte encontram-se relacionados, por grupos e

respectivos subgrupos de produtos, os três indicadores.

5 – Exportações

Em 2016, os grupos de produtos com peso a dois dígitos nas exportações de

mercadorias foram: “Máquinas, aparelhos e

partes” (15,4% do total), “Químicos”

(13,2%), “Agro-alimentares” (12,0%) e

“Material de transporte terrestre e

partes” (10,5%).

Em todos os grupos de produtos se registaram crescimentos em valor, com

destaque para o grupo “Energéticos”

(+74,5%), seguido dos grupos “Minérios e

metais” (+20,9%), “Máquinas,

aparelhos e partes” (+19,0%), “Agro-alimentares”

(+18,9%) e “Químicos” (+17,1%). Também

em volume ocorreram aumentos em todos os grupos de produtos, com taxas de crescimento

a dois dígitos nos grupos “Máquinas,

aparelhos e partes” (+26,6%), “Produtos

acabados diversos” (+16,5%), “Agro-alimentares”

(+15,9%), “Químicos” (+14,7%), “Energéticos” (+11,0%) e “Calçado, peles e couros” (+10,1%).

Verificaram-se decréscimos em

preço nos grupos “Máquinas, aparelhos e

partes” (‑6,0%), “Produtos acabados

diversos (-3,8%), “Madeira, cortiça e

papel” (-1,3%) e “Calçado, peles e

couros” (-0,8%). Os maiores acréscimos ocorreram nos grupos “Energéticos” (+57,2%) e “Minérios e metais” (+11,3%).

No quadro seguinte encontram-se relacionados, por grupos de produtos e respectivos

subgrupos, os três indicadores.

6 – Anotações

A representatividade da amostra global de cada uma das vertentes comerciais,

que serviu de base ao cálculo dos índices de preço de Paasche, foi de 88,2% e 86,6%, respectivamente no primeiro

trimestre de 2016 e de 2017, na Importação, e de 91,0% e 89,8%, do lado da Exportação.

Os cálculos efectuados, tanto

para o 1º trimestre de 2016 como de 2017, assentam em versões preliminares do

Instituto Nacional de Estatística (INE), com última actualização em 10-7-2017, incluindo

já correcções introduzidas nos dois meses subsequentes á primeira divulgação

dos dados de 2017. A experiência indica que correcções posteriores incidirão,

em princípio, principalmente no cálculo dos índices de valor e de volume,

mantendo-se próximos os índices de preço.

Na figura seguinte encontra-se definido o conteúdo dos grupos e subgrupos

de produtos aqui considerados, com base na Nomenclatura Combinada em uso na

União Europeia.

22 de Julho de 2017

ANEXO