Exportações de mercadorias

da UE-28 para a China

e quotas de Portugal

(2018-2019)

( disponível para download >> aqui )1 – Nota introdutória

De acordo com cálculos do “International Trade Centre” (ITC) com base em estatisticas alfandegárias chinesas, constantes da sua base de dados, em 2019 as importações com origem no conjunto dos 28 países comunitários terão representado 13,4% do total. Os principais países que se seguiram foram a Coreia do Sul e Taiwan (8,4% cada), o Japão (8,3%), a própria China (6,3%) - estas principalmente relativas a reimportações de produtos de origem chinesa “exportados” para Hong-Kong e reimportados através da província de Guangdong, ao que tudo indica por conveniência geográfica e logística -, os EUA (6,0%) e a Austrália (5,8%).

Neste

trabalho analisa-se a exportação do conjunto de países que integram a UE-28

para a China em 2019, por grupos de produtos desagregados pelos principais

produtos e as correspondentes quotas de Portugal, com o objectivo último de identificar

possíveis pistas para o incremento das exportações portuguesas com este

destino.

São aqui utilizadas

estatísticas do EUROSTAT para as exportações dos 28 Estados-membros para a

China em 2019 que, quando convertidas a valores Cif por aplicação de um factor

fixo (0,9533) se situam num valor global considerado aceitável para o fim em

vista, (4,3% abaixo do indicado pelos cálculos do ITC efectuados com base nas

estatísticas alfandegárias da China). Já ao nível de país os valores globais

divergem, por vezes acentuadamente, a que não será alheia uma possível errónea atribuição

alfandegária dos países de origem.

Como se pode

observar no gráfico seguinte, a maior diferença ao nível de grupos de produtos,

em termos de estrutura, incide no grupo “Químicos”.

2 – Posição relativa dos fornecedores comunitários

Em 2019 o

valor das importações na China com origem na UE-28 aproximou-se de 247 mil

milhões de Euros (Cif), de acordo com o ITC, tendo-se situado esse valor em 236

mil milhões (Cif), quando calculado a partir dos dados de exportação de fonte Eurostat.

O principal fornecedor

foi a Alemanha (38,0% segundo o ITC e 42,8% de acordo com o Eurostat), seguida pela

França e pelo Reino Unido (fonte ITC) ou por estes mesmos dois países mas por

ordem inversa, como indica a segunda fonte.

Portugal, na

primeira destas versões terá representado 0,8% do Total (18ª posição), ou 0,3%

na segunda (20ª posição).

3 – Exportações da UE-28 para a China por Grupos de

Produtos

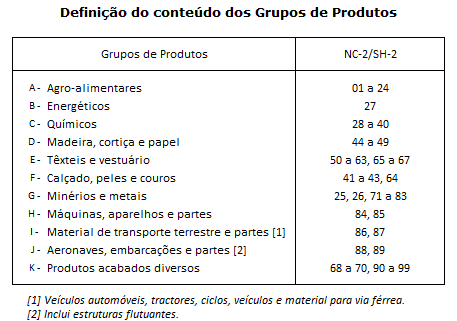

Por Grupos de Produtos (ver definição do conteúdo

em quadro Anexo), de acordo com os dados de fonte EUROSTAT, as

principais exportações comunitárias para a China, em 2019, incidiram no grupo “Máquinas,

aparelhos e partes” (30,7%), seguido dos grupos “Material de transporte

terrestre e partes” (15,0%), “Químicos” (14,9%),

“Minérios e metais” (9,9%), “Produtos acabados diversos” (9,7%), “Agro-alimentares”

(6,6%), “Aeronaves, embarcações e partes” (5,0%), “Energéticos”

(2,8%), “Madeira, cortiça e papel” (2,5%), “Têxteis e vestuário”

(1,9%) e “Calçado, peles e couros (1,1%).

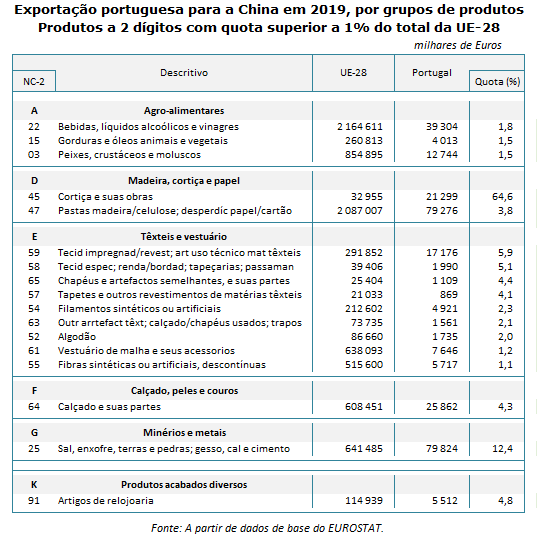

No quadro seguinte encontram-se

relacionadas, por grupos de produtos desagregados por Capítulos da Nomenclatura

Combinada (NC-2), as principais exportações do conjunto dos 28 países

comunitários para a China em 2019 e correspondentes quotas de Portugal.

Face ao tipo de produtos

oriundos do espaço comunitário importados no mercado chinês, e respectiva comparticipação

recente portuguesa, poderão ser identificadas pistas indicadoras de um possível

futuro incremento das exportações nacionais com este destino.

No último ponto deste trabalho, apresenta-se

a evolução das principais exportações portuguesas por grupos de produtos nos

dois últimos anos, agora desagregadas a quatro dígitos da NC, e principais

acréscimos e decréscimos em 2019 face ao ano anterior.

No quadro seguinte destacam -se, por

grupos de produtos, os Capítulos da NC em que Portugal registou quotas

superiores a 1% dos fornecimentos globais comunitários.

De salientar a quota de Portugal nas

exportações do Capítulo 45 do grupo “Madeira, cortiça e papel”, (64,6%),

designadamente em cortiça aglomerada e suas obras, e também cortiça natural em

bruto e obras de cortiça natural. A segunda maior quota ao nível de produtos

coube, dentro do grupo “Minérios e metais”, ao Capítulo 25, principalmente

mármores e pedras calcárias em blocos ou placas e também granito, basalto e

outras pedras em blocos ou placas. De realçar também a variedade de produtos exportados

no âmbito do grupo “Têxteis e vestuário”.

3.1 –

Síntese das quotas de Portugal por grupos de produtos

Em

2019, a quota de Portugal no conjunto das exportações comunitárias de mercadorias

para a China foi de apenas 0,27% do Total. Ao nível de grupos de produtos as maiores

quotas incidiram em “Madeira, cortiça e papel” (1,96%), “Calçado,

peles e couros” (1,19%) e “Têxteis e vestuário” (1,12%) Seguiram-se

os grupos “Minérios e metais” (0,53%), “Agro-alimentares” (0,51%),

“Químicos” (0,20%), “Produtos acabados diversos” (0,17%), “Material

de transporte terrestre” (0,14%) e “Máquinas,

aparelhos e partes” (0,10%). Os grupos “Aeronaves, embarcações e partes”

e “Energéticos” tiveram representatividade nula.

4 – Exportações portuguesas para a China

Em 2019, face ao ano anterior, as exportações portuguesas para a China

registaram um decréscimo de -54,4 milhões de Euros, que envolveu três dos onze

grupos de produtos.

As quebras incidiram nos grupos “Material de transporte terrestre e

partes” (‑103,9 milhões de Euros), essencialmente automóveis de passageiros,

“Têxteis e vestuário” (‑10,2 milhões) e “Madeira, cortiça e papel”

(-2,9 milhões).

Os maiores acréscimoss ocorreram nos grupos “Minérios e metais”

(+23,9 milhões de Euros), “Químicos” (+21,9 milhões) e “Produtos acabados

diversos” (+10,0 milhões).

4.1 –

Principais produtos exportados, a 4 dígitos da NC

Do quadro

seguinte constam as exportações para a China em 2018 e 2019, por grupos de

produtos desagregados a quatro dígitos da NC, com uma representatividade superior

a 80% em cada grupo.

ANEXO

Alcochete, 21 de Abril de 2020.