Contributos dos grupos de produtos

e dos principais mercados

para o 'crescimento' das exportações

de mercadorias

(Janeiro a Agosto de 2019)

( disponível para download >> aqui )

1 - Nota introdutória

Pretende-se neste trabalho identificar, de uma

forma expedita, através de um conjunto de quadros e gráficos, os contributos

dos grupos de produtos e dos principais mercados para a evolução global das

exportações portuguesas de mercadorias, bem como os contributos dos mercados dominantes

ao nível de cada grupo de produtos (ver conteúdo

em Anexo).

Os dados de base foram

extraídos do portal do Instituto Nacional de Estatística (INE) e reportam-se ao

período acumulado de Janeiro a Agosto de 2018 e 2019, o primeiro em versão

provisória e o segundo em versão preliminar, com última actualização em 10 de Outubro

de 2019.

2 – Estrutura e contributos

dos grupos de produtos

Os

grupos de produtos que registaram maior peso no total das exportações em 2019 foram

“Material

de transporte terrestre e partes” (15,0%), “Máquinas, aparelhos e partes” (13,7%), “Químicos” (12,7%), “Agro-alimentares”

(11,8%), “Produtos acabados diversos”

(9,7%), “Minérios e metais” (9,5%) e “Têxteis e vestuário” (9,1%). Seguiram-se

os grupos “Madeira, cortiça e papel”

(7,6%), “Energéticos” (5,9%), “Calçado, peles e couros” (3,8%) e “Aeronaves, embarcações e partes” (1,1%).

O maior contributo positivo para

a taxa de ‘crescimento’ das exportações (+2,1%) coube, em pontos percentuais,

ao grupo “Material de transporte

terrestre e partes” (+1,9 p.p.), “Químicos”

(+1,0 p.p.), “Produtos acabados diversos” (+0,6 p.p.), “Aeronaves, embarcações e partes” (+0,4 p.p.), “Agro-alimentares” (+0,3 p.p.) e “Madeira, cortiça e papel” (+0,2 p.p.).

Com contributos negativos

alinharam-se os grupos “Energéticos”

(-1,6 p.p.), “Máquinas, aparelhos e

partes” (-0,3 p.p.), “Calçado, peles

e couros” (-0,2 p.p.), “Minérios e metais” (-0,1 p.p.) e “Têxteis e vestuário” (também -0,1 p.p.).

Na figura seguinte podem observar-se os correspondentes acréscimos e

decréscimos do valor das exportações nos primeiros oito meses de 2019, face ao

período homólogo do ano anterior.

3 – Contributos dos principais

mercados de destino a nível

global

Vinte

mercados de destino, sendo 12 do espaço comunitário e 8 do extracomunitário

(incluindo as Provisões de Bordo Intra e Extra-comunitárias), foram o destino

de 85,2% das exportações portuguesas no período de Janeiro a Agosto de 2019.

Entre estes mercados, as maiores taxas de variação homóloga positivas incidiram nos

fornecimentos ao Canadá (+62,0%), seguido da Turquia (+30,2%), Itália (+15,7%),

Provisões de Bordo para países terceiros (+14,8%), Suíça (+11,7%), Provisões de

Bordo para países comunitários (+7,8%), Roménia (+6,5%), Países Baixos (+5,3%),

Alemanha (+5,1%) e França (+4,7%).

Por sua vez, as maiores taxas de variação

homóloga negativas couberam a Angola (‑18,8%), ao Brasil (-10,9%) e a Marrocos

(-9,8%).

Os maiores acréscimos entre os dois períodos

em análise, medidos em milhões de Euros, verificaram-se nas exportações

para Itália (+248 milhões), França (+235 milhões), Alemanha (+229 milhões),

Canadá (+137 milhões), Turquia (+83 milhões), Países Baixos (+80 milhões),

Provisões de Bordo Extracomunitárias (+58 milhões) e Suíça (+45 milhões de

Euros).

Os maiores decréscimos couberam a Angola

(-190 milhões), Brasil (-57 milhões), Marrocos (-49 milhões) e Espanha (-28

milhões de Euros).

Os correspondentes contributos positivos

para a taxa de crescimento das exportações (+6,2%), quando medidos em

percentagem, foram: Itália (+30,6%), França (+28,9%), Alemanha (+28,3%), Canadá

(+16,9%), Turquia (+10,3%), Países Baixos (+9,8%), Provisões de Bordo

Extracomunitárias (+7,2%) e Suíça (+5,6%).

Os contributos

negativos pertenceram a Angola (-23,4%), Brasil (-7,0%), Marrocos (‑6,1%), e Espanha (-3,5%).

4 – Contributos dos principais mercados de destino por

grupos de produtos

Seguem-se quadros e gráficos com os contributos (em

pontos percentuais e em percentagem) dos vinte principais mercados de destino em

cada um dos onze grupos de produtos.

Estes quadros incluem também, para cada um dos

mercados, os valores dos fornecimentos no período de Janeiro a Agosto de 2018 e

2019, os correspondentes acréscimos e decréscimos entre os dois períodos, a

taxa de variação homóloga e o seu peso no total do grupo em cada um dos

períodos.

4.1 – Agro-alimentares

4.2 – Energéticos

4.3 – Químicos

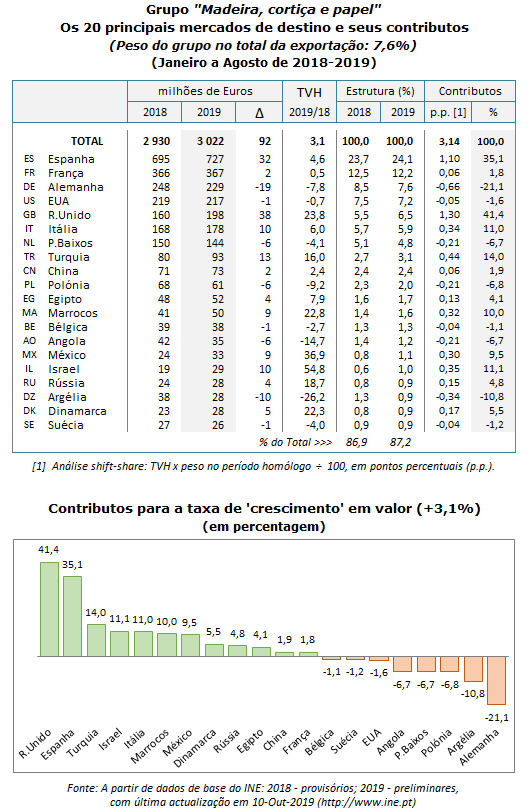

4.4 – Madeira, cortiça e papel

4.5 – Têxteis e vestuário

4.6 – Calçado, peles e couros

4.7 – Minérios e metais

4.8 – Máquinas, aparelhos e

partes

4.9 – Material de transporte

terrestre e partes

4.10 – Aeronaves, embarcações

e partes

4.11 – Produtos acabados

diversos

Alcochete,

25 de Outubro de 2019.